У проекті бюджету на 2021 року закладена ідея Володимира Путіна зробити податки фізичних осіб прогресивними, а вищу ставку підняти до 15%. Думки економістів з цього приводу розділилися: звучать побоювання, що під час кризи самі очікування цих подій можуть підірвати перспективи відновлення. Економіст Валерій Кизилов пояснює, чому в умовах бюджетного дефіциту зростають одночасно і податки, і внутрішній борг, і грошова маса, і курс долара, в той час як Фонд національного добробуту залишається недоторканим – і до чого призведе така політика.

Економічна криза стала причиною бюджетного дефіциту. За перші 9 місяців року федеральний бюджет отримав 13,2 трлн рублів, а витратив 15,0 трлн. Для порівняння, в 2019 році за такий же період був профіцит: доходи становили 15,0 трлн, а витрати – 12,0 трлн. У наявності і зростання витрат, і випадання доходів. За рахунок чого це вийшло і до чого призведе?

популістські жести

Спочатку поглянемо на федеральні витрати. Розбивка по великим розділах бюджету не дивує:

В цілому витрати зросли майже на 25%. Явно випереджаючим темпом росли витрати на охорону здоров'я (+ 92%), житлово-комунального господарства (+ 85%), міжбюджетні трансферти (+ 50%) і соціальну політику (+ 32%). З відставанням – на поліцію та державну безпеку (+ 10%), армію (+ 5%), фізкультуру і спорт (+ 5%), ЗМІ (+ 6%) і обслуговування держборгу (зростання практично не було). Мабуть, ці зрушення означають, що влада, відчуваючи зниження своєї популярності, прийняли більш популістський курс. Однак охорону здоров'я в нинішній ситуації стало б пріоритетом у будь-якого уряду.

Кубушку не чіпали, але як це вдалося?

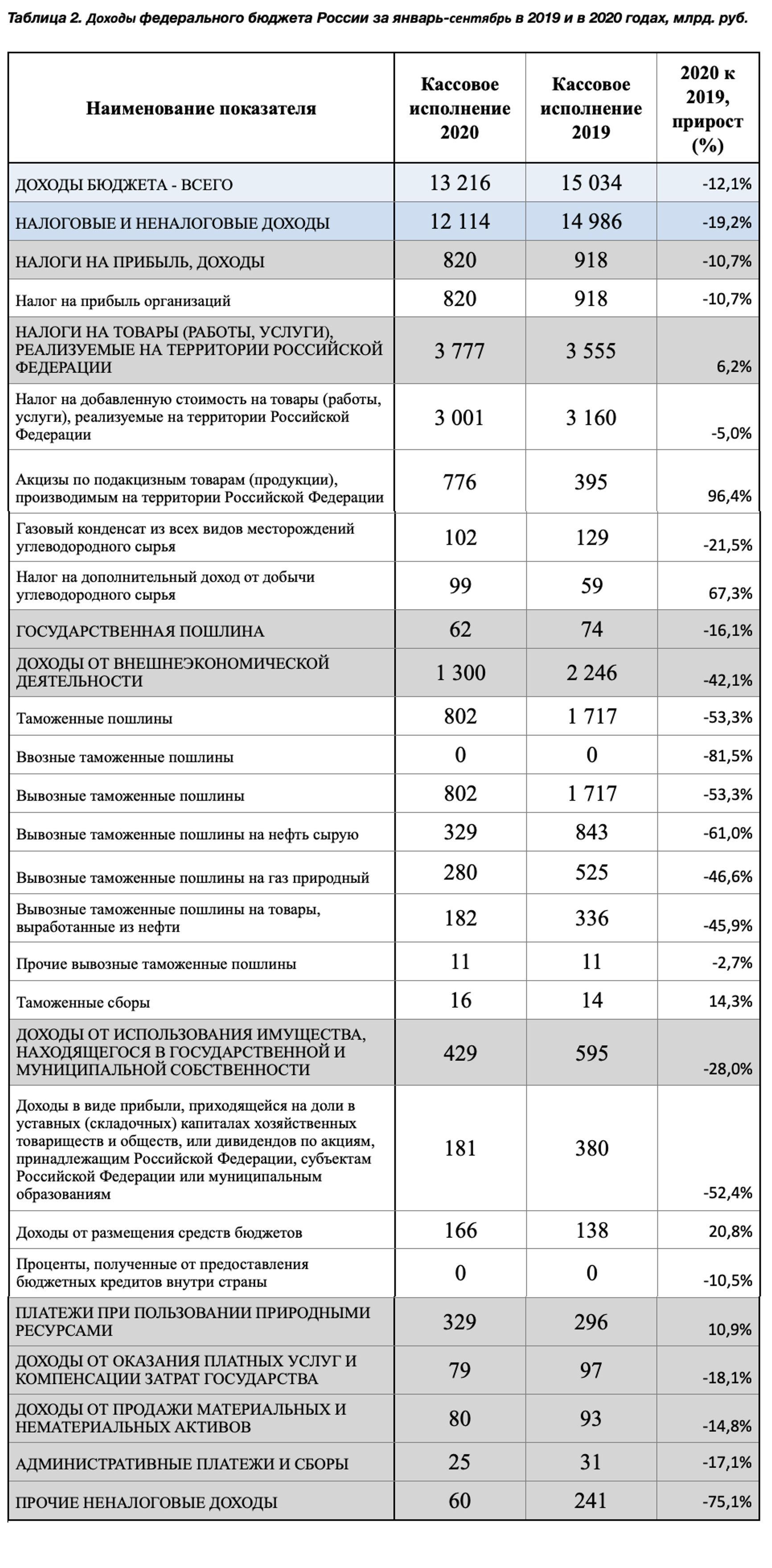

Що стосується дохідної частини федерального бюджету, то за перші 9 місяців 2020 року вона має виявилася на 12% менше, ніж роком раніше. Це приблизно відповідає темпу зниження ВВП і, відповідно, дохідної бази. Але різні складові бюджетних доходів знизилися нерівномірно: то, що стосується нафтогазових доходів, скоротилася різко, а все інше – не дуже.

Доходи від податку на видобуток корисних копалин впали на 37%, від вивізних мит на вуглеводні – на 53%, дивіденди за належними державі акціями – на 52%. А ось надходження з податку на прибуток організацій – тільки на 10%, ПДВ по російським товарам і послугам – на 5%, ПДВ з імпорту – лише на 1%. Надходження акцизів в федеральний бюджет взагалі виросли: за імпортними на 8%, а по вітчизняним – майже в два рази, на 96%.

Дивлячись на ці цифри можна подумати, що в Росії зараз тільки нафтогазовий сектор страждає від кризи. Насправді, скоріше, суть справи в іншому: чим далі платник податків від державного і навколодержавні сировинного бізнесу, тим жорсткіше для нього діє податковий прес. Це спостереження досить логічно пов'язується з біографією та кар'єрними досягненнями Михайла Мішустіна, який на початку року очолив уряд.

Дивлячись на ці цифри можна подумати, що від кризи страждає тільки нафтогазовий сектор

Оскільки надходження податків з несировинного сектора економіки скоротилася не дуже сильно, то і виник бюджетний дефіцит за 9 місяців виявився не настільки великим, як можна було очікувати – витрати більше доходів на 1,8 трлн рублів. Якщо четвертий квартал буде схожий на середнє арифметичне перших трьох кварталів року, то підсумковий федеральний дефіцит буде близько 2,4 трлн. Однак, за розрахунками Мінфіну, він буде більше – 4,7 трлн. У будь-якому випадку це значно менше оцінки в 8-10 трлн, на яку я пропонував орієнтуватися навесні.

Дискусія тоді йшла навколо того, чи слід уряду витратити грошовий запас з Фонду національного добробуту (ФНБ) – горезвісної «кубушки» – і додати до цього масштабну емісію або ж обмежитися витрачанням ФНБ. Засоби ФНБ на початку 2020 року становила трохи більше 12 трлн рублів. Зараз ясно, що цього було більш ніж достатньо. Однак сюрприз полягає в тому, що ніякого витрачання грошей з ФНБ взагалі не сталося. Станом на 1 жовтня в ФНБ, згідно зі звітом Мінфіну, 13,7 трлн рублів. Кошти фонду зросли і в доларах, і в процентах від ВВП. Це вже дійсно тхне подвигами скупого лицаря.

Як же уряду вдалося одночасно витрачати більше, ніж воно отримувало, і збільшити свої активи? Подивимося на класичні інструменти латання бюджетних дірок – грошову емісію і позики. Застосовуються вони в Росії 2020 роки?

Емісія і курс рубля

На початку року, коли з'явилися новини про COVID-19, ключова ставка Банку Росії становила 6,25% річних. З тих пір її знижували 4 рази – до 4,25% (це значення було встановлено 27 липня). Однак в українських умовах зниження ставки центрального банку не завжди означає фактичний вкидання грошей в економіку: треба ще, щоб комерційні банки зайняли за цією ставкою у ЦБ, а потім якось передали отримані гроші в небанківський сектор або в бюджет.

Точніше уявлення про обсяги емісії можна скласти по динаміці грошової маси. Грошовий агрегат М2 на 1 жовтня становив 56 трлн рублів проти 51,3 трлн на 1 березня: з початку року приріст склав 8,5%. Для порівняння, в 2019 році за перші 9 місяців приріст М2 склав 2,5%, в 2018 – 4,3%, в 2017 – 3,0%. Таким чином, зараз Банк Росії збільшує інфляцію набагато швидше, ніж «у мирний час». Зараз у нас найшвидший приріст грошової маси з 2010 року. Втім, протягом двох перших путінських термінів емісія була в рази інтенсивніше, а рубль зміцнювався.

Протягом двох перших путінських термінів емісія була в рази інтенсивніше, а рубль зміцнювався

Тепер же він знову в порівнянні з доларом ослаб. Поки коронавірус був тільки в Китаї, за долар давали близько 65 рублів, зараз – від 75 до 80. Довіра російської публіки до влади явно не така висока, як у 2000-2007 роках.

Розширення грошової бази проводиться не тільки безпосередньо Центральним банком, але і комерційними банками – вони можуть емітувати кредитні гроші в межах, в яких їм дозволяє ЦБ. Щоб розділити ці складові, треба дивитися на показник грошової бази – це якраз та частина грошової маси, яку центральний банк створив безпосередньо. І вона для Росії становила на 1 січня 11 трлн рублів, а на 1 жовтня – 13,3 трлн. Приріст – 2,3 трлн. А грошова маса М2, як ми бачили вище, за той же термін виросла на 4,7 трлн. Тобто решта 2,4 трлн – внесок комерційних банків.

Цікаво, що сума в 2,3 трлн рублів, яку з початку року створив Банк Росії, більше, ніж 1,8 трлн рублів, які за цей час втратив бюджет. Тобто емісія Центрального банку проводилася в обсязі достатньому, щоб покрити дефіцит. Однак в наших умовах Центробанк не може безпосередньо кредитувати уряд. Він кредитує банки, а вже банки кредитують уряд. Перейдемо ж до теми державного боргу.

Банки як посередники між державою і державою

Зовнішній державний борг Росії з початку року до 1 жовтня не виріс, а знизився – з $ 54,8 млрд до $ 50,4 млрд. А ось внутрішній збільшився з 10,2 трлн до 12,4 млрд рублів. Приріст внутрішнього боргу в 2,2 трлн приблизно відповідає розміру бюджетної недостачі за той же період.

Парадокс російського державного боргу полягає в тому, що в епоху ДКО, коли платоспроможність уряду була низькою, його охоче кредитували і резиденти, і нерезиденти, а зараз, коли кредитний рейтинг Росії лише трохи поступається італійському і португальському, бажаючих знайти важко. І справа не тільки в розмірі процентної ставки.

В огляді від 21 жовтня аналітик Райффайзенбанку Денис Поривай писав: «Як ми і припускали раніше, виконання такого великого плану за запозиченнями Мінфіну буде відбуватися за рахунок збільшення чистого боргу банків перед ЦБ РФ і Мінфіном». Це відповідає нашому розумінню – банки позичають державі не власні гроші і не кошти вкладників, а то, що вони отримують від самої держави, в першу чергу – від Центрального банку. Як тільки слабшає потік грошей від ЦБ в комерційні банки, відразу скорочується і покупка комерційними банками державних облігацій. Немає накачування ліквідності – немає і попиту на ОФЗ.

Податки теж треба підвищити

Підведемо підсумки. За рахунок Фонду національного добробуту уряд міг би пережити перший рік кризи, не вдаючись ні до емісії, ні до позик. В реальності воно вдалося і до емісії, і до позик, а запаси в ФНБ збільшило. Бюджетний дефіцит при цьому істотно менше, ніж очікувалося – головним чином завдяки тому, що податкові доходи по ПДВ і акциз не просіли так різко, як економіка в цілому. Фактичне навантаження по цих податках збільшилася.

Підвищення податкового навантаження в умовах спаду економіки – анітрохи не мудра політика. Воно може призвести не до затикання дірки в бюджеті, а до її розширення, тому що підвищення податків часто викликає подальший спад і догляд економічної активності в тінь, а як наслідок – подальше зниження податкової бази. Ми не можемо знати, з яким розмахом проявиться цей ефект, але принципи бюджетного консерватизму вимагають розраховувати на найгірше.

Підвищення податкового навантаження в умовах спаду економіки – анітрохи не мудра політика

Однак пропозиції і далі підвищувати податки звучать все голосніше. Зараз в Державній думі знаходиться проект бюджету на 2021 рік. У цьому проекті відображена ідея Володимира Путіна зробити ПДФО прогресивним податком і підняти вищу ставку до 15% (для доходів від 5 млн рублів на рік). На етапі першого читання різні експертні організації направили до проекту бюджету свої коментарі.

У висновку Вищої школи економіки сказано:

«Звісно ж, що досягнутий рівень технологій податкової служби і сучасна зовнішньоекономічна ситуація істотно обмежують можливості втечі національного капіталу і виведення грошей російськими юридичними і фізичними особами з російської юрисдикції. Це створює потенціал для більш значного підвищення податкового тягаря на неінвестіруемие високі особисті доходи і на неінвестіруемие вільні кошти корпорацій. Йдеться про 20-24% рівні прибуткового податку для доходів фізичних осіб понад 12 і 24 млн руб. в рік і про повернення до 24% або навіть про 30% ставкою податку на прибуток в поєднанні з встановленням ефективного інвестиційного відрахування ».

Ініціатива ВШЕ викликала невелику дискусію, але в цілому ідея примусових інвестицій, схоже, не викликає протесту у співтовариства російських економістів.

Досить сміливо на цьому тлі прозвучала позиція економічного факультету МДУ, яка, хоча і з застереженнями, в принципі націлена проти підвищення податкового навантаження. В їх укладанні на проект бюджету сказано, що

«Обраний шлях незначного і суперечливого за механізмами реалізації підвищення податків на доходи заможних верств населення не буде сприяти залученню до бюджету відчутних сум, а скоріше стимулює цю категорію громадян до зміни споживчого та інвестиційного поведінки, що може незабаром призвести до необхідності додатково підвищувати податки».

Також відзначено, що навіть очікування цих подій можуть підірвати перспективи відновлення економіки.

На жаль, цих слів недостатньо, щоб реальність змінилася. І сьогодні Росія отримує всі неприємні наслідки бюджетного дефіциту відразу: зростають і податки, і державний борг, і грошова маса з курсом долара. Наче й немає ніякого ФНБ.

{kind=link}