У Facebook гряде спроба перевороту: на майбутній 30 травня річному зборах група активістів-міноритаріїв запропонує Марку Цукербергу відмовитися від схеми з двома класами акцій, яка дає йому контролює кількість голосів на зборах, а заодно і звільнити крісло голови ради директорів для незалежного директора. Марк цю ідею категорично не схвалює.

Поточна капіталізація Facebook становить $513 млрд, а адже ще в середині літа вона була на 17% вищою. Це результат вимог Конгресу США — боротися з фейковими новинами. В результаті з п’ятірки IT-гігантів, чия капіталізація прагне до трильйона доларів (Apple, Microsoft, Google і Amazon), соціальна мережа вибула. Група акціонерів поскаржилася в американську Комісію з цінних паперів на Марка Цукерберга, нерозбірливість і потурання якого — при його фактично безмежної влади у компанії завдали іншим акціонерам колосальний збиток.

Різке падіння капіталізації призвело до того, що вкладення в акції компанії стали вважатися більш ризикованими. Знаменитий інвестор Уоррен Баффет, який переложился з IBM в Apple, зумів би легко обгрунтувати ці ризики — адже він вчить, що коли акції хороших компаній дешевшають, їх потрібно купувати. Однак акції Facebook він не придбав — мабуть, вони поки не так гарні, як Apple або Coca-Cola. Втім, індексний фонд Vanguard Group іншого знаменитого інвестора — помер недавно Джона Богла, все-таки купив 7,4% акцій Facebook.

Хто саме ховається за колективним позовом міноритаріїв, поки до кінця не ясно. Восени вождем аналогічного бунту проти Цукерберга виступав фонд Trillium Asset Management. Сукупна частка активістів, які виступають за реформи, невелика — 0,6% голосів. Хоча при нинішній фантастичної вартості соцмережі це $3 млрд.

Просто пересадити засновника в інше крісло активістам недостатньо, головне завдання — позбавити його влади над компанією. Щоб зберегти цю владу, Цукерберг застосував прийом, загалом-то, досить типовий для нової економіки. У компанії Facebook є два класу акцій — на кожну акцію класу A припадає один голос, а на акцію класу B — 10 голосів. І хоча акції класу B становлять лише 18% від загального числа, на них припадає дві третини голосів. У Цукерберга є акції обох типів, які він видав себе так, щоб, володіючи однією п’ятою частиною компанії, контролювати більше половини голосів на зборах. Іншими словами, володіючи правами з’їсти лише п’яту частину кавуна, він один вирішує, як його різати. Крім того, передбачливий Марк переконав кількох ранніх інвесторів делегувати йому свої голоси, так що його влада забезпечена навіть з деяким резервом.

Володіючи 18% Facebook, Цукерберг контролює більше половини голосів. Іншими словами, володіючи правами з’їсти лише п’яту частину кавуна, він один вирішує, як його різати

Безумовно, в такій ситуації у нього є можливість відмовити активістам, що він і зробив, — твердо і рішуче. Корпорація Facebook заявила, що управляється дуже добре, і попросила акціонерів проголосувати проти пропозиції міноритаріїв. Іншого варіанту дій, крім категоричної відмови, у Цукерберга і його соратників немає. Доречна в подібній ситуації виверт — пообіцяти прислухатися і замовити незалежну оцінку рівня корпоративного управління — не проходить. Тому що, всупереч заяві компанії по корпоративному управлінню в неї офіційна двійка.

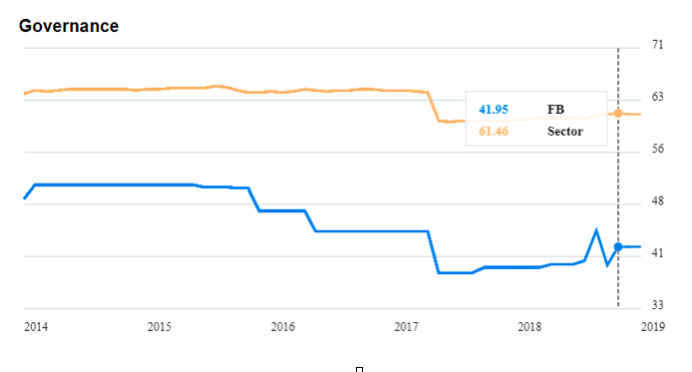

Як би дивно це не звучало, в рейтингах корпоративного управління Facebook провалився саме тому, що нею керує Марк Цукерберг. В останні роки дослідники навчилися вимірювати і корпораціям продавати їх рейтинги ESG (environment — social — governance). Вони оцінюють корпорації за рівнем екологічності, соціальної ролі та якості корпоративного управління. Такі рейтинги складають і Bloomber, і Thomson Reuters, і найбільші аудитори, і менш відомі спеціалізовані агентства. І що ж ми бачимо в рейтингу Facebook? Що стосується навколишнього середовища і соціальної відповідальності, то тут до соцмережі причепитися важко — вона не торгує зброєю, алкоголем і тютюном, не смажить на пальмовій олії, не шиє норкові шуби і не показує непристойних картинок. А ось рівень корпоративного управління в Facebook виявився нижче плінтуса. Принаймні так стверджують укладачі рейтингів, і це випливає з їх картинок, наприклад, з цієї, опублікованій агентством SustainAnalytics.

Про що нам каже ця діаграма? Рівень корпоративного управління в порівнянних компаніях становить 61,46, а Facebook заробив за цим показником в півтора рази менше очок — 41,95. При цьому добре видно, що рівень управління завжди був поганенький, але з 2015 року всі погіршувався і погіршувався. Facebook — абсолютний двієчник серед порівнянних компаній, оцінка компанії за цим показником — гірше всіх.

Як же оцінюється рівень корпоративного управління? Підсумовуються багато ознак, серед яких головні — дотримання прав акціонерів, рівень захисту від ворожого поглинання, наявність незалежних директорів у раді, компенсація топ-менеджменту та інші. Які саме чинники і ваги використовують аналітики – це ноу-хау, але припущу, що найважливіший з них — вплив на компанію її засновника. Якщо публічною компанією керує її засновник, то в плані стійкості розвитку це ризик, і оцінка буде поганий. На підтвердження наведу цифри: оцінка Microsoft за корпоративне управління складає 70, Apple — 60, Twitter — 56. У всіх цих компаніях засновник відійшов від керівництва фірмою.

І навіть у Tesla, де процес відсторонення засновника поки тільки йде, бал не так вже й поганий — 55. А ось оцінка Amazon.com, якою керує Джефф Безос, майже настільки ж низька, як у Facebook, — 46.

Страхи інвесторів зрозумілі. Приміром, розлучається зараз Джефф Безос зі своєю дружиною Маккензі Таттл. На початку квітня вони повідомили, що домовилися про розподіл майна. Маккензі при цьому отримала $35,6 млрд — третину від того, що дісталося Джеффу. Але що тепер буде з Amazon?

Що з генеральним директором компанії? Розлучається з дружиною. У неї буде 4% акцій.

А голова ради директорів? Розлучається з дружиною.

А президент у компанії є? Він теж розлучається з дружиною.

Стає зрозуміліше, чому міноритарії воліли б, щоб генеральним директором, президентом і головою ради директорів були різні люди. Навіть дивно, що у Amazon очок за корпоративне управління більше, ніж у Facebook. Може бути, за те, що Маккензі передала чоловікові право голосування своїми акціями.

Доля засновників нагадала мені історію сімнадцятирічної давності, коли я знайшов роботу в одній інтернет-компанії і отримав стіл і стілець у кутку кабінету її президента. Першим ділом я поцікавився у боса, де ж нині засновник цієї знаменитої компанії. «Випиває у себе на дачі», — задоволено озвався президент. — А кабінет його де? – «Ти зараз знаходишся», — в голосі боса з’явилася тривога. — А по яких днях він приходить? — “Спершу поясни, навіщо він тут потрібен!” — гаркнув президент. Він так розсердився, що для зняття стресу скористався вмістом холодильника (можливо, це був холодильник засновника!). Тоді я дуже здивувався і не міг зрозуміти, як же компанія живе без свого знаменитого і геніального засновника, але незабаром зрозумів, що про це менеджмент засмучується.

Марк Цукерберг, безумовно, візіонер і беручкий підприємець, і для засновника це нормально, особливо, коли він трудиться в гаражі або у себе на дачі. А ось голови ради директорів компанії з капіталізацією в півтрильйона добре б трохи «осреднить». Оперативний директор може бути визионером і оперативно тестувати нові канали наживи, але призначати його повинен статечний, холоднокровний і обачний чоловік.

Стів Джобс (Apple), Тревіс Каланик (Uber), Ілон Маск (Tesla), Джеймс Кларк (Silicon Graphics), Рено Лапланш (Lending Club), Эндрью Мейсон (Groupon) — ось в такий престижний клуб засновників, усунутих акціонерами від керівництва дітищем, і пропонують пільговий квиток Марку Цукербергу.

Така ж доля спіткала і Джеррі Янга, засновника компанії Yahoo!, звідки я скопіював наведений вище графік з трендом корпоративного управління. Янг протримався в Yahoo! п’ятнадцять років, перш ніж акціонерам вдалося усунути його від керівництва, і навіть після його відходу і подальшої чехарди директорів (їх змінилося 5 за три роки) чарівна Марісса Майєр, яку зманили з Google, пручалася розчленування та продажу компанії ще п’ять років, і тільки після цієї багаторічної і виснажливої боротьби акціонерам вдалося нарешті продати Yahoo! телекомунікаційного оператора Verizon Communications. У акціонерів, які домагалися усунення Джеррі Янга (а потім і Марісси Майєр), не було мети розвивати Yahoo! і конкурувати з Google, Facebook, Snap, Pinterest та десятками нових гравців. Акціонери розрахували, що якщо продати компанію по частинах, то в підсумку грошей вийде більше, і домагалися тільки цієї однієї мети. Справа в тому, що Yahoo! володіла великим пакетом компанії Alibaba, акції якої були тоді на злеті, і виходив смішний парадокс — після продажу цих акцій сама Yahoo! взагалі нічого не коштувала, але акціонерам вдалося все-таки продати її за $4,5 млрд — непоганий виграш!

Цукерберг не готовий віддавати владу навіть в обмін на гроші

Претензії до Цукербергу з приводу потурання щодо фальшивих новин і замовчування цієї проблеми не можна розглядати окремо від загальної ситуації, а вона полягає у відомому конфлікті інтересів. Коли регулятори хочуть оживити фондовий ринок після тривалих заморозків, вони заманюють туди таких підприємців, як Цукерберг. Однак Цукерберг не готовий віддавати владу навіть в обмін на гроші. Розміщуючи акції на ринку, він конструює таку акціонерну схему, при якій зберігає контроль, а гравці фондового ринку, отримують лише можливість грати один з одним, але ні на що не впливають. Регулятор в такий період робить вигляд, що так і потрібно, і дозволяє так структурувати розміщення акцій. Більше 10% великих компаній фондового ринку точно так само випустили у свій час акції класів A і B, щоб зберегти контроль над активами. Тепер укладачі індексів — заради сталого розвитку компанія і в ім’я інтересів акціонерів — погрожують, що в майбутньому не будуть включати в свої індекси компанії, що випускають акції двох класів. Та тільки навряд чи кого-небудь з сьогоднішніх єдинорогів ці загрози реально турбують. Принаймні засновник Snap Еван Шпігель зберіг контроль над компанією тим же способом, що і Цукерберг.

Інноватори і підприємці, такі як Цукерберг, йдуть на фондовий ринок не для того, щоб підкорятися нормам і рейтингах бухгалтерів і аудиторів. Вони йдуть назустріч власним інвесторам перших раундів, дозволяючи їм заробити на розміщенні акцій компанії. Але Цукерберг не філантроп (хоча іноді і зображує такого). Він не дозволяє інвестфондам вчинити з його компанією так, як вони вчинили з Yahoo!, і продати її операторам зв’язку, якщо їм буде вигідно.

Цукерберг не дозволяє інвестфондам вчинити з його компанією так, як вони вчинили з Yahoo!, і продати її операторам зв’язку, якщо їм буде вигідно

Активісти, в свою чергу, розуміють, що треба кувати залізо, поки гаряче. Піввідсотка голосів, якими вони володіють, можуть перетворитися на 5%, а з такою часткою можна поборотися за місце в раді директорів. Однак сприятливий момент для того, щоб гарненько налякати Цукерберга і позбавити його влади над компанією, вони вже пропустили. Скандал з фальшивими новинами затих, публіка від нього втомилася. Порядок денний з тих пір змінилася, обговорюються інші політики та інші загрози. А вартість акцій Facebook в цьому році зросла на 36%. Активістам залишається лише підняти максимальний шум у розрахунку на те, що політики нового часу включать обіцянку покінчити з владою соціальних мереж у свої передвиборчі програми. Однак гнів народних мас поки не накопичився, навіть популярна конгрессменка Олександрія Оказио-Кортес днями всього лише зізналася у втоми від соцмереж — і від Facebook, і від Twitter, замість того щоб вимагати контролю над ними.

У рейтингах корпоративного управління позиція Facebook зміцниться, але для використання в політиці вона стане повністю даремної

На мій погляд, надії, що політики включаться в боротьбу, мало. Крім іншого, політики — і Обама, і Клінтон, і Трамп, і їх менш крупні конкуренти — використовували Facebook для впливу на виборців з моменту виникнення цієї соціальної мережі. Коль скоро Марк Цукерберг ловить в цій каламутній воді свою рибку, радіючи можливості диверсифікувати канали продажів, у політиків і їх штабів залишається шанс, що соцмережа нагоді і на наступних виборах. А як поведе себе компанія з зразковим корпоративним управлінням, де з приводу кожної можливості буде призначатися незалежна експертиза? У рейтингах корпоративного управління її позиція зміцниться, але для використання в політиці вона стане повністю марною. Тому знайти зараз серед політиків добровольця, який затіє довгий і дороге переслідування Facebook, здається абсолютно неймовірним. Збори акціонерів проголосує в травні так, як сказав Цукерберг, і історія затихне до кращих часів.

Автор — аналітик групи Finam Леонід Деліцин

{kind=link}

{kind=link}

{kind=link}