Хоча до закінчення епідемії в Росії ще далеко, населення вже давно веде практично той же спосіб життя, що і до її початку – бари і кафе повні людей, в годину пік в метро не проштовхнутися, економічне життя кипить як і раніше. Однак різкого руху вгору після кризи, на яке розраховували багато економістів, не сталося.

V не означає перемога

Минуло півроку з 19 лютого – дня, коли світова економіка здригнулася від новини, що епідемія коронавируса вирвалася з Китаю. Сьогодні можна обговорити, збуваються прогнози тих експертів, хто передбачав швидке відновлення господарського життя після глибокого, але недовгого провалу. Консультанти з групи FinExpertiza, які оцінили сукупний фінансовий результат російського бізнесу за березень-травень 2020 року, прийшли до висновку, що надії на V-образну динаміку зазнали краху.

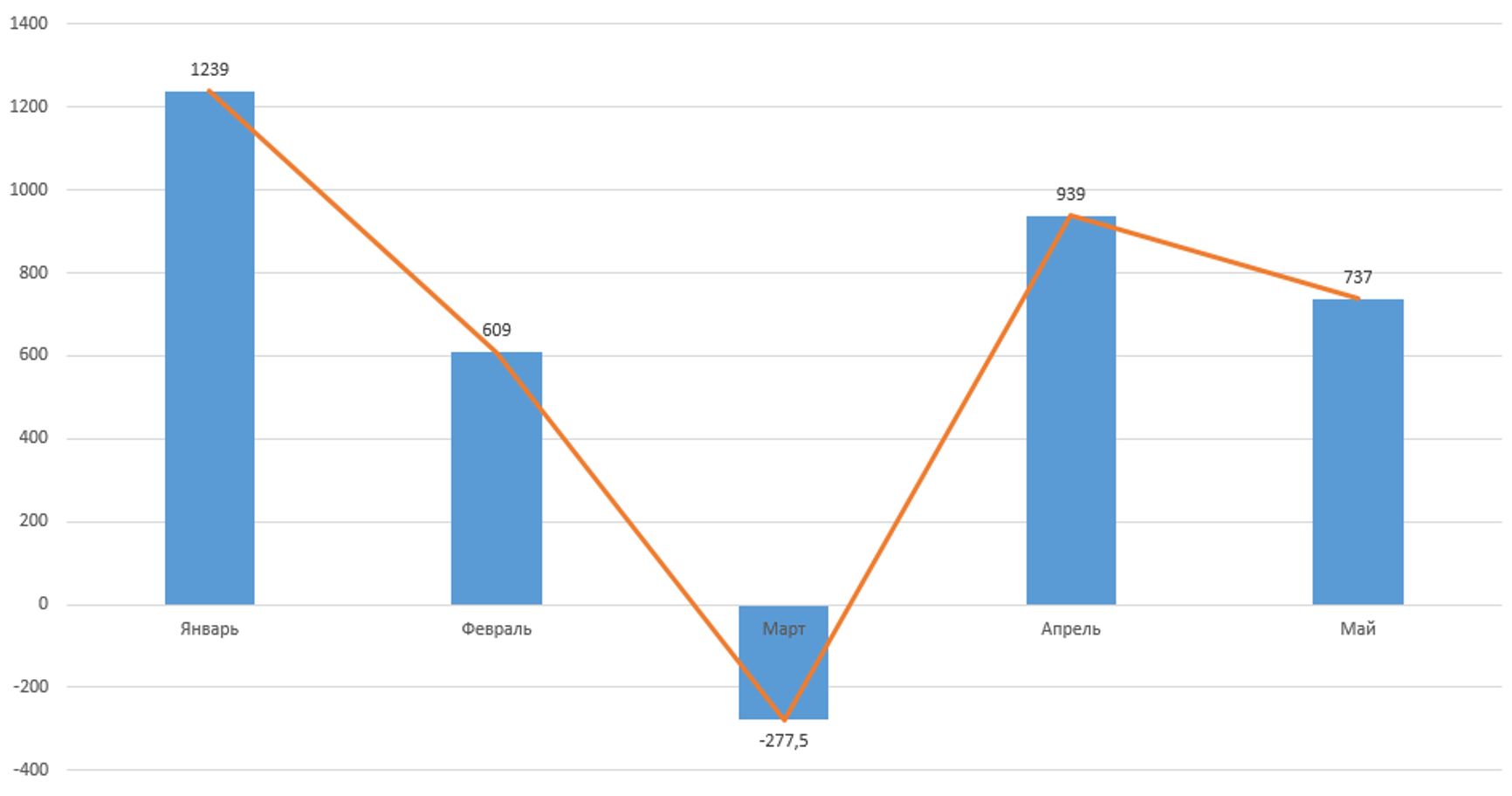

Згідно з дослідженням, за три весняні місяці 64% підприємств отримали прибуток на загальну суму 3,05 трлн рублів, а решта 36% зробили збитки на 1,65 трлн рублів. Сумарно виходить все ж прибуток в 1,4 трлн рублів, але по місяцях ця сума розподілена нерівномірно. У березні був сукупний збиток на 278 млрд, в квітні прибуток на 939 млрд, і в травні знову прибуток, але вже менше – 737 млрд.

Виходить, що якщо ми малюємо букву V і зіставляємо березень з її нижньою точкою, то справа доводиться підмалювати до неї ще одну спадну лінію, і виходить щось на кшталт російської «І», накренившейся вліво. Або, якщо завгодно, щось середнє між рунами «Ейваз» (ᛇ) і «Sigel» (ᛋ) англосаксонського футарка.

Сумарний прибуток російських підприємств по місяцях 2020 року згідно з дослідженням FinExpertiza, млрд руб.

Чи не вказує на відновлення і свіжа звітність конкретних компаній. За підсумками першого півріччя, які публікуються в липні і серпня, майже у всіх галузях типовою картиною є падіння виручки на 20-25% в порівнянні з минулим роком. А чистий прибуток при цьому або скорочується в рази, або змінюється збитками.

Сировина не в ціні

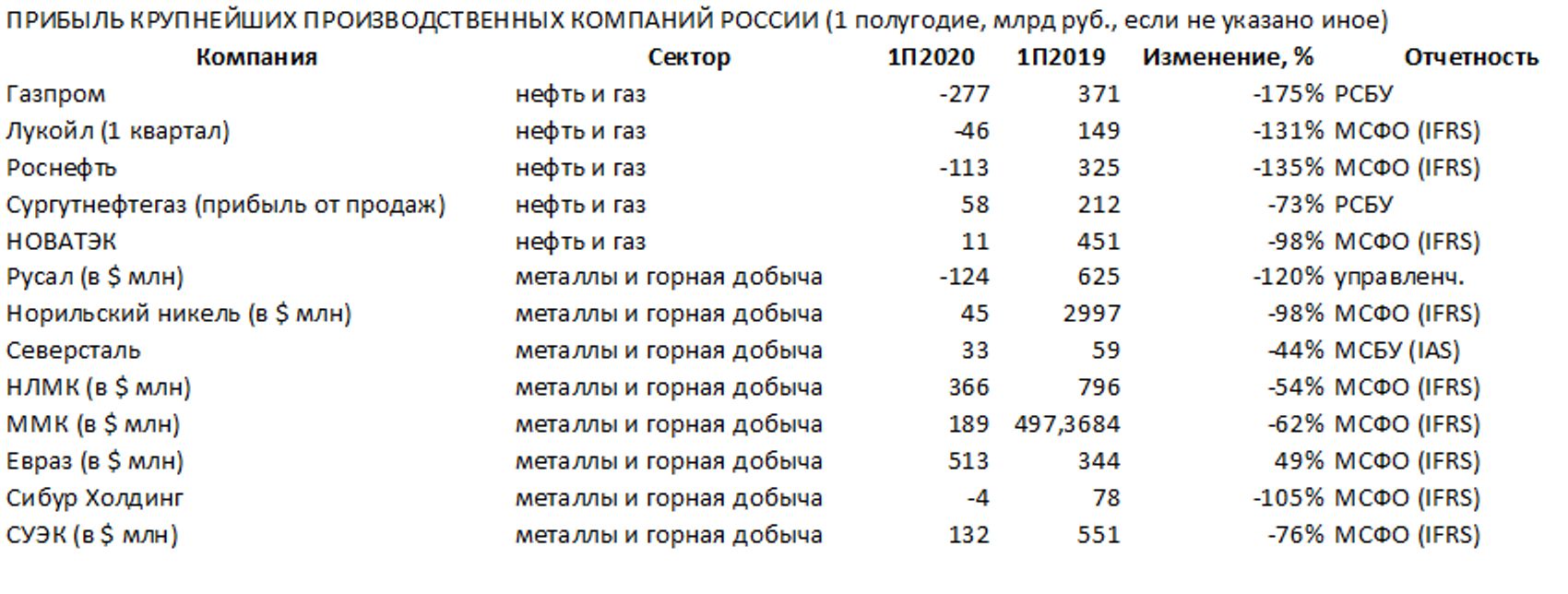

14 серпня Напівдержавна алмазна компанія «Алроса» визнала, що її вільний грошовий потік за півріччя негативний, і вирішила не платити дивіденди. Обсяг продажів, вимірюваний в каратах, в порівнянні з минулим роком впав більш ніж в десять разів – на 92%, а в грошовому вираженні на 82%. Правда, чистий прибуток у «Алроси» все ж виявилася більше нуля, просто теж скоротилася в десять з гаком разів. А ось «Русал» двома днями раніше оголосив, що пройшли 6 місяців принесли йому збиток в $ 124 млн (за порівнянний період минулого року була прибуток $ 625 млн). Світовий попит на алюміній, без урахування Китаю, знизився на 15,4%, а ціна цього металу в порівнянні з 2019 роком впала на 12,8%.

Нафтові гіганти «Роснефть» і «Лукойл» фінансових результатів за другий квартал ще не показали, але у них були збитки вже в першому: у «Лукойла» 46 млрд рублів, у «Роснефти» – 156 млрд. Те ж і з «Газпромом» : свій звіт за перший квартал він опублікував лише в середині липня, і там видно, що акціонери отримали збиток у 116 млрд рублів, а в минулому році була прибуток 536 млрд. а ось найбільший приватний виробник газу, НОВАТЕК, в першому півріччі все ж домігся операційного прибутку, хоча вона майже вдвічі менше, ніж роком раніше.

(Джерела: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12)

Трохи краще справи в чорній металургії. У «Северстали» за перше півріччя доларова виручка на 20% менше в порівнянні з минулим роком, а чистий прибуток – $ 463 млн проти колишніх $ 903 млн. Схожі результати і у НЛМК: виручка знизилася на 18%, чистий прибуток на 54%. Група ММК повідомила про зниження виручки на 22% і чистого прибутку на 62%. А ось холдинг «Євраз», незважаючи на падіння виручки на ті ж 18,8%, чистий прибуток збільшив в півтора рази (втім, від операційної діяльності та у цій компанії прибуток знизився, а загальний результат обумовлений чисто фінансовими факторами – переоцінкою валютних активів і т.п.).

Таким чином, видно, що в сировинному і експортному секторах російської економіки більшість великих підприємств переживають погані часи.

Там, де рулить держава

Що ж стосується російських машинобудівних підприємств, вони, як правило, знаходяться у важкій залежності від державної підтримки. Для одних визначальне значення має державне замовлення, для інших – субсидії, для третіх – митниця. Автомобілі групи «АвтоВАЗ», яка приблизно на дві третини належить Renault-Nissan і на третину державному «Ростех», залишаються найбільш продаваними (в штуках) на російському ринку. Однак за 6 місяців поточного року їх продали на 24% менше, ніж роком раніше. Приблизно така ж динаміка і у інших популярних в країні марок: у Kia і Hyundai по мінус 27%, у Volkswagen і Renault – по мінус 20%, Toyota – мінус 10% в натуральному вираженні. Варто враховувати, що основна маса цих іномарок вітчизняного складання. З майже 1,8 млн нових автомобілів, проданих в Росії в минулому році, повністю імпортними були тільки 302,5 тисячі. Один тільки петербурзький завод Hyundai збирає в рік більше двохсот тисяч машин, а зіставні підприємства є і в Калінінграді, і в Калузі. Всі ці складальні потужності розвиваються під щільним контролем уряду, яке, з одного боку, захищає їх від справжнього імпорту, а з іншого – вимагає підвищувати «рівень локалізації».

У 2012 році, коли Росія вступала до СОТ, мита на імпорт автомобілів були знижені, але це рішення відразу ж було перетворено на фікцію введенням «утилізаційного збору». З тих пір цей збір, який по суті є тією ж митом або акцизом, тільки підвищувався і в 2020 році для автомобілів з об'ємом двигуна від 1 до 2 літрів він досяг 178400 руб. Для вітчизняних виробників, включаючи і збирачів іномарок, цей збір повністю відшкодовується за рахунок промислової субсидії, таким чином, вся схема зводиться до протекционистскому тарифу, і вельми суворого. Але це ще не все: з 2020 року російський уряд вирішив зайти в протекціонізмі ще далі. Воно розділило іноземних автоскладальників на ягнят з високою локалізацією виробництва і козлів, у яких локалізація низька. І субсидія, яка відшкодовує утилізаційний збір, стала виплачуватися не в розмірі цього збору, а пропорційно рівню локалізації.

Показовим є коментар, що пролунав в березні від одного з «козлів», який заснував калінінградський «Автотор» Володимира Щербакова: диференціація очікувано призведе до закриття заводу. Уряд майже повністю визначає те, що відбувається на ринку автомобілів в Росії – жодна компанія не почне виробництво, що не уклавши з державою «спеціальний інвестиційний контракт» і не погодивши обсяг субсидій. В уряді, в свою чергу, мало не по кожному вузлу автомобіля приймається рішення, терпіти чи імпорт цих вузлів або домагатися, щоб їх робили на місці. Держава настільки щільно зрослося з бізнесом, що «акули капіталізму» навряд чи вже можуть уявити собі життя без «Держплану». Власне кажучи, згаданий Щербаков і очолював деякий час Держплан СРСР, правда, вже перейменований в міністерство економіки і прогнозування …

Однак, при всьому державному заступництві автопрому, останній страждає від кризи не менше, ніж виробники металів і палива.

Гроші сказали зброї «прощай»

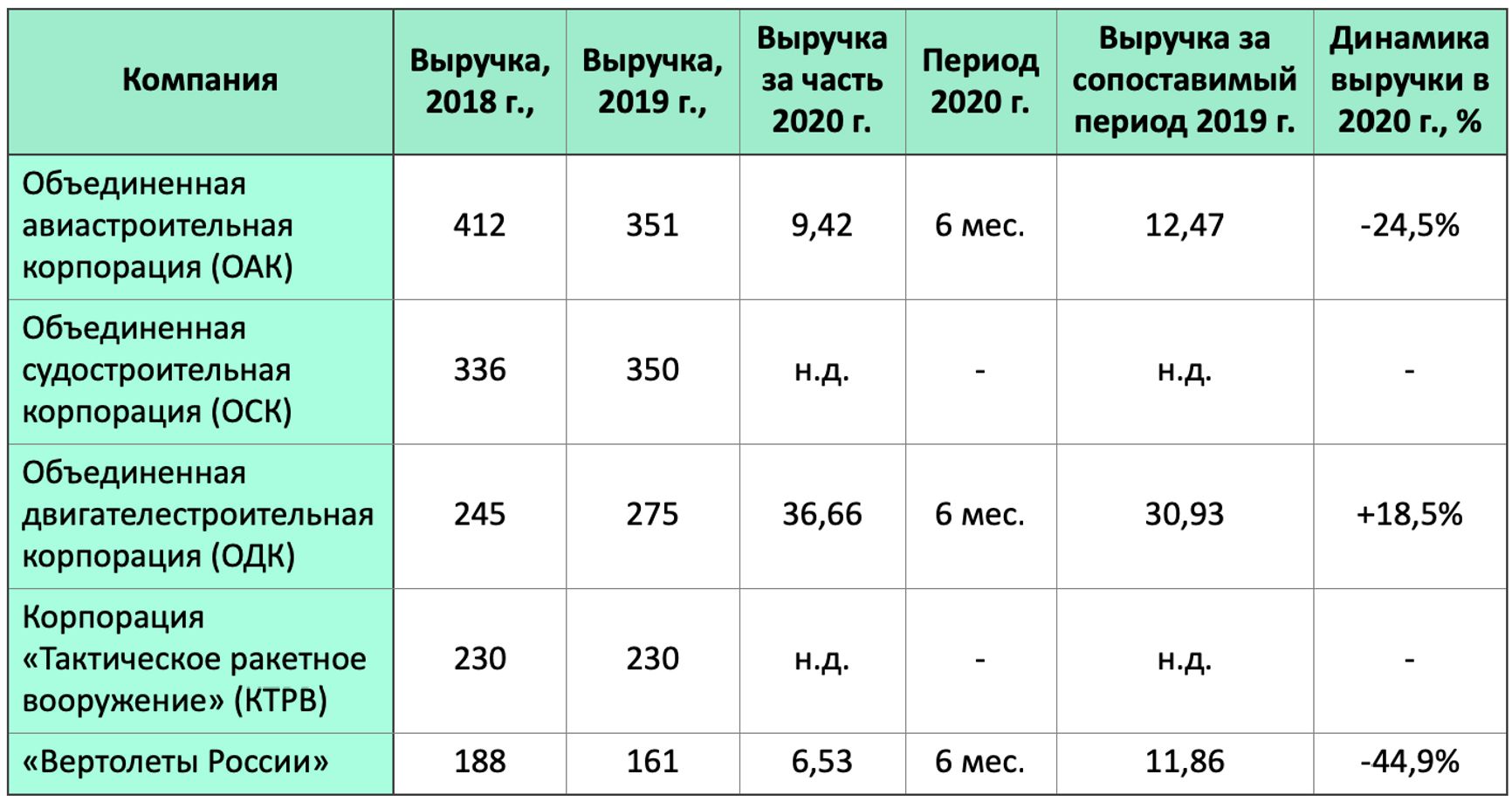

Є в Росії і інше машинобудування: Об'єднана авіабудівна корпорація, Об'єднана суднобудівна корпорація, Об'єднана двигунобудівного корпорація, корпорація «Тактичне ракетне озброєння», «Вертольоти Росії». Кожен концерн з цієї п'ятірки по виручці входить в першу сотню російських компаній, а якщо взяти їх сумарний обсяг продажів, то з російських виробничих компаній більше тільки у «Газпрому», «Роснефти», «Лукойлу» і «Сургутнефтегаза». Однак якщо паливні гіганти для держави служать дійними коровами, то для підприємств оборонно-промислового комплексу (ОПК), навпаки, головним джерелом грошей є держзамовлення. Кілька років на цій хвилі вони переживали бум, але зараз, в 2020, не можна сказати, що динаміка їх доходів значно краще, ніж в середньому по країні (див. Таблицю).

Динаміка виручки найбільших російських підприємств ОПК за відкритими джерелами, млрд руб.

(Джерела: 1, 2, 3, 4, 5, 6)

Компанії з цього списку, які найбільш залучені в експорт або поставки цивільної продукції, як можна бачити, мають найгіршу динаміку продажів. І вони ж акуратніше інших публікують фінансову звітність. Показник авіабудівників – мінус 24,5% щодо піврічної виручки за минулий рік, є медіанного серед лідерів ОПК, які показали свіжі цифри, і в принципі відповідає загальному тренду в російській економіці.

Острів благополуччя і його загадка

А що у непромислових компаній? Подивимося на банки і мережі роздрібних магазинів.

«Сбербанк» в плюсі, його чистий прибуток за півріччя склала 337,5 мільярда рублів і порівняно з минулим роком знизилася лише на 24%. Інший державний гігант, ВТБ, заробив за 6 місяців 41,9 млрд рублів, і це менше торішнього результату майже вдвічі, на 45,4%. Цікаво, що з цього прибутку тільки 2 млрд отримані у другому кварталі.

Це досить схоже на звичайні похмурі результати більшості російських галузей. Однак в торгівлі проявляється дещо інша картина.

Роздрібна мережа X5 Retail повідомила, що її виручка за два квартали на 14% вище, ніж в минулому році, а прибуток приблизно така ж (з бухгалтерського стандарту IFRS на 7,6% менше, а за IAS на 7,2% більше). Ще краще цифри у «Магніту» – плюс 16% до виручки і зовсім вже райдужні показники по чистому прибутку: по IFRS зростання на 265%, по IAS на 78%. Втім, з великих розбіжностей між показниками прибутку за різними бухгалтерськими стандартами видно, наскільки тонкою процедурою є оцінка прибутку таких компаній в такий час. Більше ясності виникає, якщо дивитися на суми дивідендів, рішення про які оприлюднюються в травні-червні. У X5 Retail загальна сума дивідендів, що виплачуються за рік, піднялася відносно минулого року з 25 до 30 млрд. Рублів, а у «Магніту» залишилася на колишньому рівні – 31 млрд рублів. Це явно краще, ніж в металургійних або деяких нафтогазових компаніях.

Можна сказати, що російський бізнес складається з трьох різних світів: одні заробляють в основному на експорті, інші на державні замовлення, треті задовольняють внутрішній приватний попит. Ми подивилися, як переживають кризу лідери кожного з цих трьох сегментів. Виходить, що у експортерів все досить важко, в оборонно-промисловому комплексі теж в цілому негативна динаміка, і тільки на внутрішньому споживчому ринку продажу найбільших гравців як і раніше стабільно ростуть. Втім, це стосується не до будь-яких сегментах внутрішнього ринку: супермаркети кризою майже не порушені, а ось автосалонам довелося набагато важче.

Досить цікаво, що єдина галузь, яка, згідно з дослідженням групи FinExpertiza, отримала в кризову весну більше прибутку, ніж роком раніше, це сільське господарство з результатом плюс 8%. Це і є самий благополучний сегмент внутрішнього ринку. Люди продовжують ходити в універмаги і купувати їжу. А ті, хто виробляє і продає їжу, продовжують заробляти.

Є, правда, в цій картині щось дивне. У більшості російських громадян джерела доходів пов'язані не з сільським господарством і не з торгівлею продовольством, а саме з тими галузями, які в занепаді. Виходить, що заробляють звичайні люди все менше і менше, а проїдають все більше і більше. Чи довго країна протримається на такій траєкторії?

{kind=link}