Нинішня пенсійна реформа – вже третя спроба держави поміняти правила гри. У кожній новій ітерації пенсійна система виглядає все менш зрозумілою і прозорою. Доктор економічних наук Сергій Смирнов допомагає читачам The Insider розібратися в непросту долю російських пенсійних накопичень.

Доживи Антон Павлович до наших днів, написав би безсумнівно п'єсу, назвавши її, напевно, «Три реформи. Картини пенсійної життя ». У трьох діях, зрозуміло. З авторськими поясненнями, що мовляв, між першим і другим діями проходять 13 років, а між другим і третім – 4 роки.

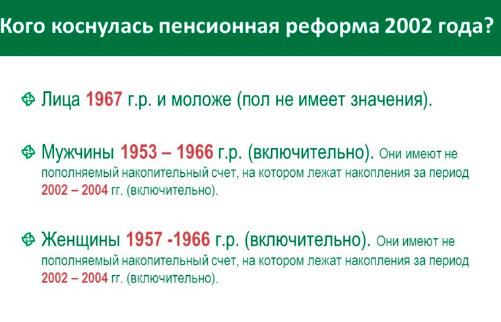

Дія перша. 2002 рік

На мій погляд. це була остання прозора і чесна пенсійна реформа в Росії. Будь майбутній пенсіонер, знайомий з арифметикою міг розрахувати – нехай і не до копійок розмір своєї майбутньої пенсії. Розкривши щорічно розсилалися ПФР «листи щастя» (епоха була для більшості населення ще доцифровую без всяких там особистих кабінетів), пенсіонер міг побачити суму накопичень на своєму індивідуальному особовому рахунку і розділити ону на 228 – число місяців так званого «дожиття».

Рублі, поділені на місяць – це і була кількісна оцінка очікуваної місячної пенсії. Отриманий результат слід було збільшити на фіксовану виплату – постійну величину, яка додавалася всім пенсіонерам незалежно від розміру страхових внесків, які були акумульовані на його рахунку. При цьому, якщо пенсіонер переживав період «дожиття» (вибачте за тавтологію), ці 228 місяців, або 19 років, то пенсія продовжувала йому виплачуватися в тих же самих розмірах, перш за все за рахунок тих, які не мали такого щастя. Страхові відрахування на пенсію (в той період вони становили частину ЄСП) залишили земну юдоль передчасно або взагалі не дожили до пенсійного віку не входили в спадкову масу і йшли в бюджету ПФР.

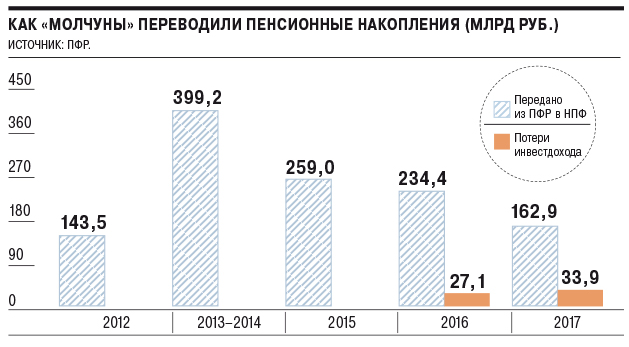

Ентузіасти, які повірили в те, що нові умови пенсійного забезпечення в Росії – це всерйоз і надовго і що знаходилися на значній відстані від пенсійних років, зацікавилися створеними передумовами отримання інвестиційного доходу на пенсійні накопичення, оскільки певна частина платежів прямувала на формування накопичувальної частини пенсії. Однак значна частина мали право на формування накопичувальної частини пенсій виявилися «мовчунами» і не переводили кошти в недержавні пенсійні фонди. Ну, а прибутковість інвестиційних накопичень в ВЕБе, який був державним оператором засобів «мовчунів» була нижче фактичного рівня інфляції. В результаті, збільшуючись в номінальному вираженні, кошти, призначені для формування накопичувальної частини пенсії, знецінювалися.

Ентузіасти, які повірили в те, що нові умови пенсійного забезпечення в Росії – це всерйоз і надовго і що знаходилися на значній відстані від пенсійних років, зацікавилися створеними передумовами отримання інвестиційного доходу на пенсійні накопичення, оскільки певна частина платежів прямувала на формування накопичувальної частини пенсії. Однак значна частина мали право на формування накопичувальної частини пенсій виявилися «мовчунами» і не переводили кошти в недержавні пенсійні фонди. Ну, а прибутковість інвестиційних накопичень в ВЕБе, який був державним оператором засобів «мовчунів» була нижче фактичного рівня інфляції. В результаті, збільшуючись в номінальному вираженні, кошти, призначені для формування накопичувальної частини пенсії, знецінювалися.

Прикінцеві репліки персонажів першої дії були пройняті безмежним оптимізмом. Законодавці та виконавці (я про уряд в даному випадку), захоплюючись один одним, розхвалювали створену ними нову пенсійну систему, орієнтовану на десятиліття вперед, стверджуючи, що російський пенсіонер в перспективі стане подружжям пенсіонеру західному.

Дія друга. 2015 рік

Минуло 13 років і «довгострокова перспектива» вичерпалася. Погіршилася демографічна ситуація, ПФР не міг спрямовувати на поточні виплати пенсій страхові відрахування для формування накопичувальної частини пенсії, що призвело до ризику банкрутства пенсійного фонду. Щоб відстрочити цей ризик, 1 лютого 2016 року пенсії непрацюючих пенсіонерів були проіндексовані на 4% при фактичній інфляції в попередньому році 12,9%. З того ж часу з системи індексації пенсій були виведені працюючі пенсіонери – їх права були звужені до перерахунку пенсій з 1 серпня. У минулому році максимально можлива місячна надбавка до пенсії недотягнула навіть до 250 рублів.

З 1 січня 2015 року була запущена нова пенсійна реформа, ключовими елементами якої стали, по-перше, накопичення негрошових коштів, а умовних індивідуальних пенсійних коефіцієнтів (ІПК) і, по-друге, введення додаткових умов доступу до державних трудових пенсій. Визначити – хоча б приблизно – розмір своєї майбутньої пенсії тепер неможливо. Суть в тому, що протягом свого трудового життя працівник накопичує ІПК, річна величина яких визначається з співвідношення одержуваних їм доходів від трудової діяльності з тієї граничною величиною зарплати, на яку нараховуються страхові внески. При оформленні пенсії держава викуповує у вас ці бали, множачи їх загальна кількість на вартість одного бала.

Зауважимо, що вартість бала визначає все той же монополіст – держава, з огляду на при цьому торішню інфляцію. У 2018 році вартість ІПК визначена в 81 рубль, а максимальна кількість балів, які може набрати застрахований – 8,7 (з 2021 року – 10). Тобто максимальна (!) Місячна надбавка до щомісячної пенсії за цих умов складе аж 708 рублів.

Ну, а що стосується фільтрів доступу до пенсії, то в тому ж 2018 року ви повинні бути щасливим володарем не менше 9 років страхового стажу і не менше 13,8 ІПК. Якщо ні – вибачайте. Чекайте ще 5 років соціальної пенсії, оскільки якщо ІПК можна збільшити, то страховий стаж – немає: до 2024 року він буде збільшуватися на рік за календарний рік поки не досягне 15. Відмови у призначенні пенсій вже відбуваються (було б дивно, якби їх не було, з огляду на розміри російської тіньової економіки), але поки статистично дуже значущі.

Була відкладена (судячи з усього, назавжди) можливість формування накопичувальної пенсії в системі державного пенсійного страхування.

Прикінцеві репліки персонажів другого дії щодо очікуваного добробуту російських пенсіонерів були пройняті вже помірним оптимізмом. І не встигла нова пенсійна система заробити, як законодавці, так і виконавці стали вкидати в суспільство нові ідеї. Та й суспільство особливо не викликає захоплення тим, що сталося.

Дія третя. Майбутнє. 2019 рік

Назвати черговий пенсійною реформою пропоноване підвищення пенсійного віку язик не повертається. Це – не можу не погодитися з колегами – дефолт державної пенсійної системи. Під ризиком відкладеної пенсії перебувають близько 4 млн. Чоловіків і 10 млн. Жінок – це одна п'ята зайнятих в економіці. Аргументи на захист цієї реформи звучать вкрай непереконливо <докладніше про це читайте в колонці Володимира Мілова - 6 міфів, якими виправдовують пенсійну реформу - The Insider>.

Проблема не вирішується комплексно – ми не бачимо пакета документів, де підвищення пенсійного віку супроводжувалося б зміною порядку виплати допомоги по безробіттю або перерозподілом зекономлених коштів на користь пенсіонерів старших вікових груп.

Ще один трюк влади: гранична величина, на які нараховуються тарифи страхових внесків за ставкою 22%, в 2018 році була збільшена на 16,5%, в той час як пенсії були проіндексовані всього на 3,7%. Всі кошти виявилися хороші для поповнення бюджету ПФР, але не до всіх цих засобів було привернуто увагу електорату.

Жалюгідна подачка – обіцяне збільшення річного доходу пенсіонерів на 12 000 рублів (скажімо так, це трохи менше «тринадцятої» пенсії). Захоплень особливих це у громадськості не викликає. Не дивно, що рейтинги не тільки уряду, але і президента пішли вниз, що визнають навіть проурядові соціологічні служби.

{kind=link}